0123456789

چشم انداز

support در تاریخ 11 دی 1348, 03:30 2 139 چشم انداز

چشمانداز سال 1404 شرکت سرمایه گذاری گروه صنایع بهشهر ایران (سهامی عام)

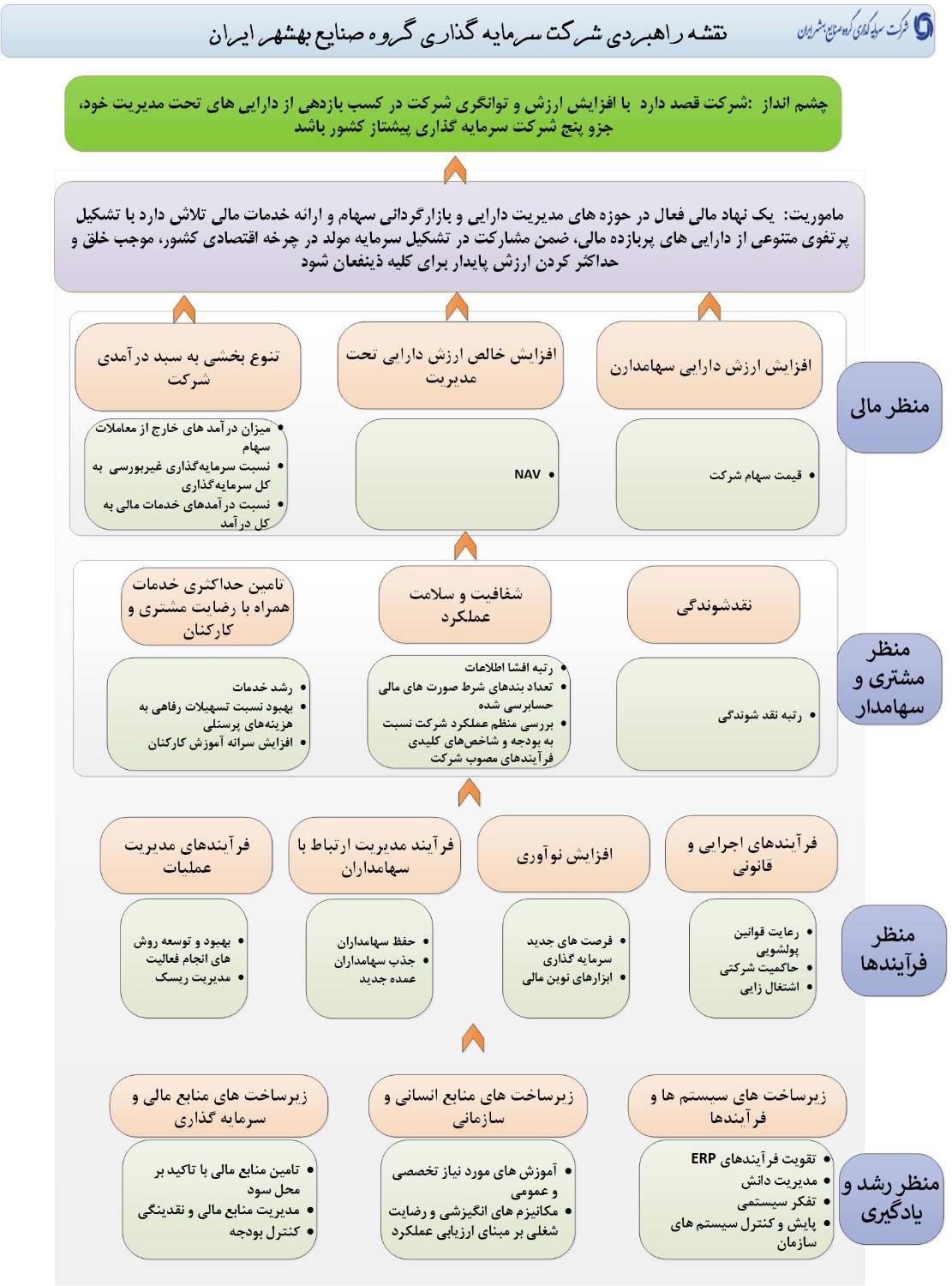

چشم انداز : شرکت قصد دارد با افزایش ارزش و توانگری شرکت در کسب بازدهی از دارایی های تحت مدیریت خود، جزو پنج شرکت سرمایه گذاری پیشتاز کشور باشد.

ماموریت : یک نهاد مالی فعال در حوزه های مدیریت دارایی و بازارگردانی سهام و ارائه خدمات مالی تلاش دارد با تشکیل پرتفوی متنوعی از دارایی های پربازده مالی، ضمن مشارکت در تشکیل سرمایه مولد در چرخه اقتصادی کشور، موجب خلق و حداکثر کردن ارزش پایدار برای کلیه ذینفعان شود